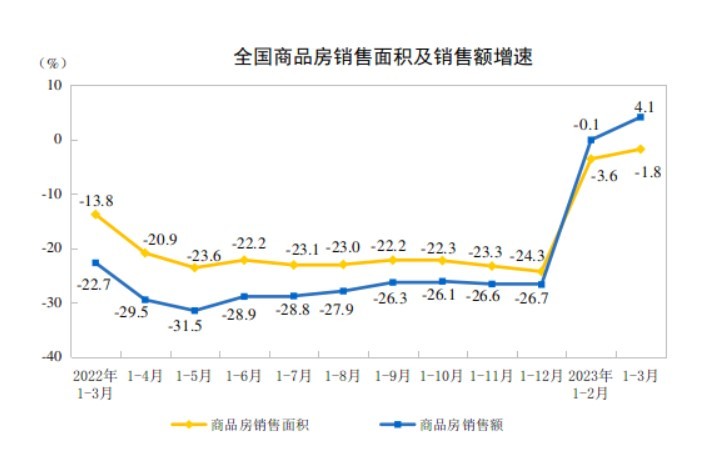

4月18日,国家计算局发布2023年1-3月份全国房地产商场基本状况,一季度在方针加持以及前期积压需求开释带动下,1-3月,全国产品房出售面积同比下降1.8%,较1-2月收窄1.8个百分点,接连收窄态势;产品房出售额同比添加4.1%,完毕2022年以来月度累计同比接连下降的趋势。

从房地产开发出资状况看,1-3月份,全国房地产开发出资25974亿元,同比下降5.8%,较2月末小幅回落0.1个百分点。其间,住所出资19767亿元,下降4.1%。

国家计算局新闻发言人、国民经济归纳计算司司长付凌晖标明,跟着刚性和改进性合理住所需求的开释,房地产出售呈现活跃改变,房地产开发出资也有望逐渐企稳。

在购房支撑方针推进下,一季度住所出售呈现活跃改变,产品房出售额增速在13个月后重回正添加。

国家计算局数据显现,1-3月份,产品房出售面积29946万平方米,同比下降1.8%,其间住所出售面积添加1.4%。产品房出售额30545亿元,添加4.1%,其间住所出售额添加7.1%。

贝壳研究院商场分析师刘丽杰指出,1-3月新建住所出售进一步回暖,全国产品住所出售面积同比添加1.4%,这是自上一年年头以来初次同比添加,住所出售额累计同比增幅扩展至7.1%,比较来看,2023年一季度新建产品住所出售规划仅次于2021年峰值水平。

诸葛数据研究中心高档分析师陈霄指出,出售端目标继续改进,开释正向信号,其间,产品房出售面积同比降幅3.6%收窄至下降1.8%,出售金额同比下降0.1%上升至添加4.1%。

不同区域的修正程度也不同。东部地区商场出售修正更快,1-3月,东部地区产品房出售面积同比添加2.4%,出售额同比添加9.3%,均高于中部和西部地区,东部地区商场的较快修正,也带动全国产品房出售均价继续上涨,1-3月出售均价同比上涨6%左右,涨幅扩展。

从单月来看,3月单月产品房出售面积为14813万平方米,较上月微降2.11%,产品房出售额为15096亿元,较上月微降2.28%。

另据中指研究院数据,要点50城在3月季度末商场冲高后,4月上半月新建产品住所周度成交规划全体有所回落,商场活跃度已呈现下滑。短期来看,前期积压需求进一步开释后,需求开释动能全体弱化,而部分中心城市在供应端仍有必定支撑带动下,商场活跃度仍有望继续,但库存压力较大、城市基本面偏弱的城市,商场下行态势或愈加显着,城市分解行情加重。

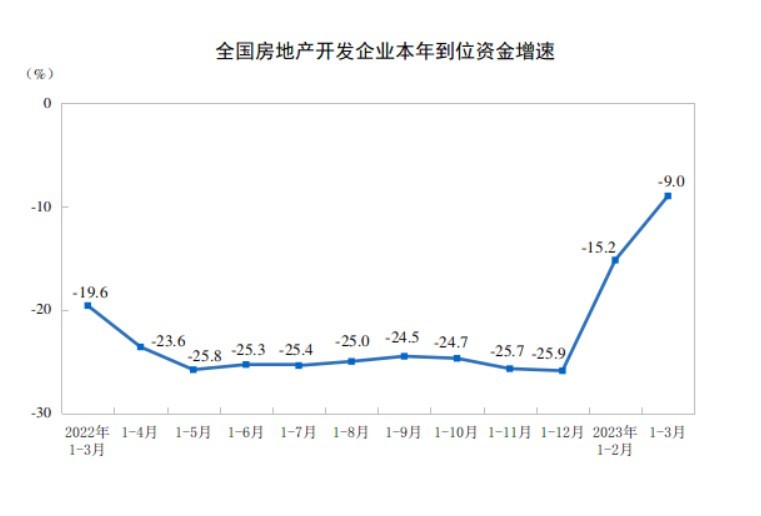

国家计算局数据显现,1-3月份,房地产开发企业到位资金34708亿元,同比下降9.0%,降幅收窄6.2个百分点。其间,国内告贷4995亿元,下降9.6%;利用外资8亿元,下降22.7%;自筹资金10171亿元,下降17.9%;定金及预收款11909亿元,下降2.8%;个人按揭告贷6188亿元,下降2.9%。

陈霄说到,从各途径资金看,各项同比降幅悉数收窄,其间,个人按揭告贷同比降幅由15.3%收窄至下降2.9%,降幅收窄最为显着。本年3月17日央行宣告全面降准0.25个百分点,一起多城下调首套房贷利率,信贷环境相对宽松,购房者入市活跃性提高。一起,融资方针宽松,房企合理融资需求得到满意,流动性压力逐渐缓解。估计下月信贷环境宽松态势接连,房企资金端将进一步改进。

植信出资研究院资深研究员马泓以为,住所出售改进带动房企预收款及个人按揭告贷资金添加,叠加“住所金融三支箭”促房企资金来源边沿改进。

国家计算局数据显现,1-3月份,房地产开发企业房子施工面积764577万平方米,同比下降5.2%。其间,住所施工面积538214万平方米,下降5.4%。房子新开工面积24121万平方米,下降19.2%。其间,住所新开工面积17719万平方米,下降17.8%。房子竣工面积19422万平方米,添加14.7%。其间,住所竣工面积14396万平方米,添加16.8%。

马泓说到,“保交楼”专项告贷推进房子竣工较快上升,一季度房子竣工同比添加14.9%,并带动房地产出资跌落动能削弱。

依照国家计算局数据,一季度房地产出资累计同比跌落5.8%,较2月末小幅回落0.1个百分点。

马泓以为,房地产出资回落主因是土地购置费会集缴款要素等暂时性抬高了年头的环比基数,全体来看出资跌幅较2022年底收窄4.2个百分点,标明房地产出资的远景正在稳步改进。

到3月末,产品房待售面积64770万平方米,同比添加15.4%。其间,住所待售面积添加15.5%。

刘丽杰指出,开年以来二手商场的卖旧买新改进需求带动新房商场出售修正,房价呈现止跌企稳态势,但另一方面库存还在上升,房企现在拿地开发的需求依然较弱。估计未来方针在出售端依然会加大支撑力度,一些阻止换房改进需求的方针将逐渐退出,房价安稳上涨给商场注入决心。下半年出售同比增速将继续加速,库存压力得到改进,估计新开工面积降幅逐渐收窄,土地商场也将逐渐回暖。

展望二季度,马泓以为,估计各地仍将大概率坚持较为宽松的购房方针,季节性改进特征和上一年低基数效应将协助全体产品房商场在二季度具有复苏的接连性,房价有望继续上升。二季度房企归纳偿债还款压力略有减轻,房地产出资跌幅或许加速收窄脚步。

上一篇:没有上一篇了 下一篇:中心定调楼市2023年房产大变局|

沪ICP备16050808号-1 |

沪公网安备 31010102002306号 |

Copyright 2016 leyu乐鱼体育(中国)官方网站 All rights reserved | 乐鱼体育网页综合登入© 版权所有 |